Fréttir

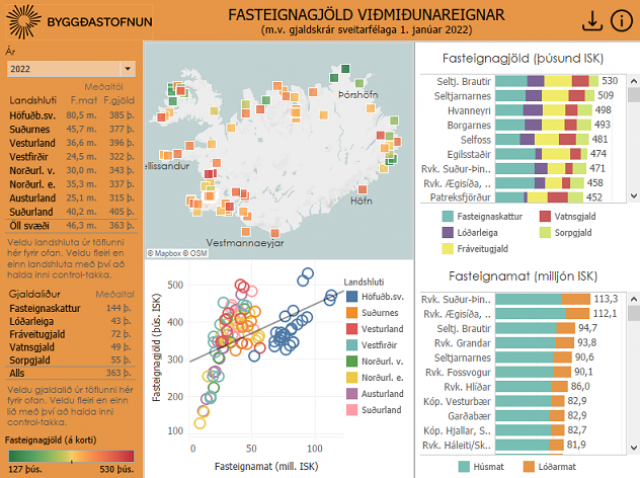

Samanburður fasteignagjalda heimila árið 2022

Byggðastofnun hefur undanfarin ár fengið Þjóðskrá Íslands til að reikna út fasteignamat á sömu viðmiðunarfasteigninni um land allt. Viðmiðunareignin er einbýlishús sem er 161,1 m² að grunnfleti og 476 m³ á 808 m² lóð. Fasteignagjöld eru reiknuð út af Byggðastofnun samkvæmt álagningarreglum ársins 2022 eins og þær eru í hverju sveitarfélagi, út frá fasteignamatinu sem Þjóðskrá reiknar og gildir frá 31. desember 2021. Útreikningar voru gerðir fyrir 99 matssvæði í 50 sveitarfélögum.

Nú er komin út skýrsla um fasteignagjöld viðmiðunareignar árið 2022. Samhliða skýrslunni hefur mælaborð, þar sem hægt er að skoða fasteignagjöld á korti, punktariti og súluritum, verið uppfært m.v. nýjustu gögn.

Fasteignamat

Fasteignamat samanstendur af húsmati og lóðarmati. Heildarfasteignamat viðmiðunareignar er að meðaltali 46,3 m.kr. á matssvæðunum 99 í greiningunni en fasteignamat er mjög mismunandi eftir því hvar á landinu fasteignin er. Fasteignamat viðmiðunareignar er hæst á höfuðborgarsvæðinu eða 80,5 m.kr. að meðaltali á 27 matssvæðum. Utan höfuðborgarsvæðisins er fasteignamat hæst á Akranesi, á Akureyri og í Keflavík. Lægsta meðalfasteignamat landshluta í greiningunni er á Vestfjörðum (12 matssvæði) 24,5 m.kr.

Samkvæmt Þjóðskrá Íslands hækkaði heildarfasteignamat íbúðareigna um 7,9% milli áranna 2021 og 2022 en það skal tekið fram að fasteignamat hefur hækkað mikið síðan. Mesta hlutfallslega hækkun fasteignamats viðmiðunareignar frá 2021 til 2022 í þessari greiningu var í Hnífsdal 43,7% en þar næst í Bolungarvík 33,5% og nýrri byggð á Ísafirði 33,1%.

Fasteignagjöld

Til fasteignagjalda teljast fasteignaskattur, lóðarleiga, fráveitugjald, vatnsgjald og sorpgjald. Vegna mismunandi álagningarreglna sveitarfélaga eru ekki bein tengsl á milli heildarfasteignamats og heildargjalda. Til dæmis er hæsta fasteignamat viðmiðunareignarinnar í Suður-Þingholtum í Reykjavík en gjöld eru þó víða hærri. Talsverður munur getur verið á upphæðum fasteignagjalda eftir matssvæðum, bæði milli sveitarfélaga en líka innan sveitarfélaga, t.d. þar sem fasteignamat er mismunandi í byggðakjörnum innan sama sveitarfélags.

Meðaltal heildarfasteignagjalda fyrir viðmiðunareign á öllum 99 matssvæðunum er um 363 þ.kr. árið 2022. Hæsta meðaltal fasteignagjalda viðmiðunareignar er á Suðurlandi 405 þ.kr. (13 matssvæði) og á Vesturlandi 396 þ.kr. (6 matssvæði) en lægsta meðaltal landshluta er á Austurlandi 315 þ.kr. (11 matssvæði).

Þróun fasteignagjalda undanfarin ár hefur verið sú að þau hafa víðast hvar hækkað nokkuð en fasteignamat hefur að sama skapi hækkað mikið. Meðaltal fasteignagjalda fyrir viðmiðunareign í þessari greiningu hækkaði um 7,4% milli ára. Mesta hlutfallslega hækkun fasteignagjalda varð á Norðurlandi vestra eða að meðaltali 12,7% á 5 matssvæðum og þar næst á Vestfjörðum eða 11,4% á 12 matssvæðum. Á þessum tveimur svæðum var mesta hækkun fasteignamats milli 2021 og 2022 en fasteignamat viðmiðunareignar hækkaði að meðaltali um 20,7% á matssvæðum á Vestfjörðum og um 13,6% að meðaltali á matssvæðum á Norðurlandi vestra.

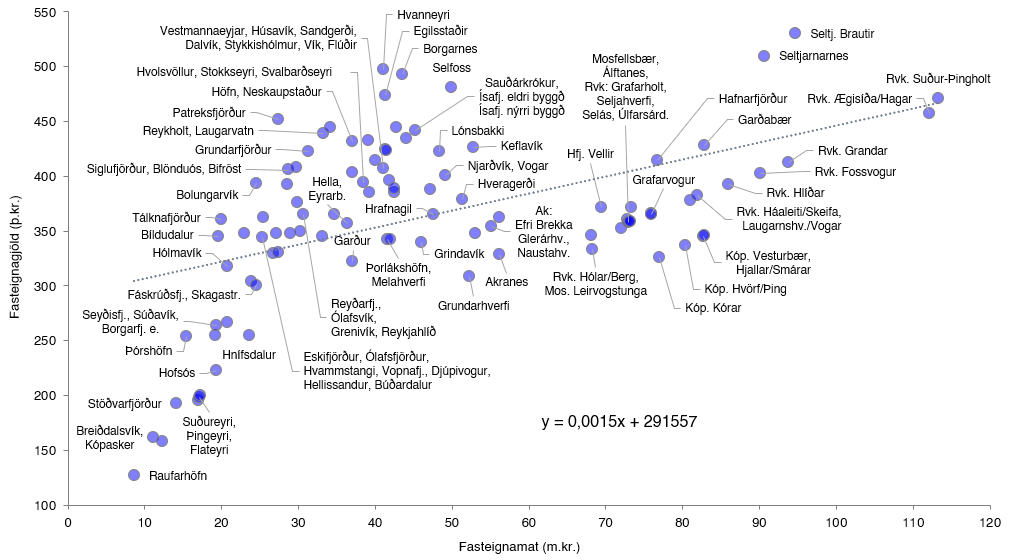

Samspil fasteignagjalda og fasteignamats

Þó fasteignagjöld séu ekki í fullkomlega beinu flútti við fasteignamat eru nokkuð sterk línuleg tengsl milli heildarfasteignamats og heildarfasteignagjalda viðmiðunareignarinnar eins og sjá má á punktaritinu hér að neðan. Línan sem dregin er í gegnum punktana 99 er aðhvarfslína og matssvæði þar sem fasteignagjöld eru frábugðin öðrum stöðum með sambærilegt fasteignamat lenda þá langt fyrir ofan eða neðan línuna.

Nánari upplýsingar má sjá í skýrslunni Samanburður á fasteignamati og fasteignagjöldum árið 2022.

Fréttasafn

- 2026

- janúar febrúar mars apríl maí júní júlí

- 2025

- janúar febrúar mars apríl maí júní júlí ágúst september október nóvember desember

- 2024

- janúar febrúar mars apríl maí júní júlí ágúst september október nóvember desember

- 2023

- janúar febrúar mars apríl maí júní júlí ágúst september október nóvember desember

- 2022

- janúar febrúar mars apríl maí júní júlí ágúst september október nóvember desember

- 2021

- janúar febrúar mars apríl maí júní júlí ágúst september október nóvember desember

- 2020

- janúar febrúar mars apríl maí júní júlí ágúst september október nóvember desember

- 2019

- janúar febrúar mars apríl maí júní júlí ágúst september október nóvember desember

- 2018

- janúar febrúar mars apríl maí júní júlí ágúst september október nóvember desember

- 2017

- janúar febrúar mars apríl maí júní júlí ágúst september október nóvember desember

- 2016

- janúar febrúar mars apríl maí júní júlí ágúst september október nóvember desember

- 2015

- janúar febrúar mars apríl maí júní júlí ágúst september október nóvember desember

- 2014

- janúar febrúar mars apríl maí júní júlí ágúst september október nóvember desember

- 2013

- janúar febrúar mars apríl maí júní júlí ágúst september október nóvember desember

- 2012

- janúar febrúar mars apríl maí júní ágúst september október nóvember desember

- 2011

- janúar febrúar mars apríl maí júní júlí ágúst september október nóvember desember

- 2010

- janúar febrúar mars apríl maí júní ágúst september október nóvember desember

- 2009

- janúar febrúar mars apríl maí júní júlí ágúst september október nóvember desember

- 2008

- janúar febrúar mars apríl maí júní júlí ágúst september október nóvember desember

- 2007

- mars maí júní júlí ágúst september október nóvember

- 2006

- janúar febrúar mars maí júní ágúst september

- 2005

- janúar febrúar mars júní október nóvember desember

- 2004

- janúar febrúar mars apríl maí júní júlí ágúst september október

- 2003

- janúar febrúar mars apríl maí júní júlí september október nóvember desember